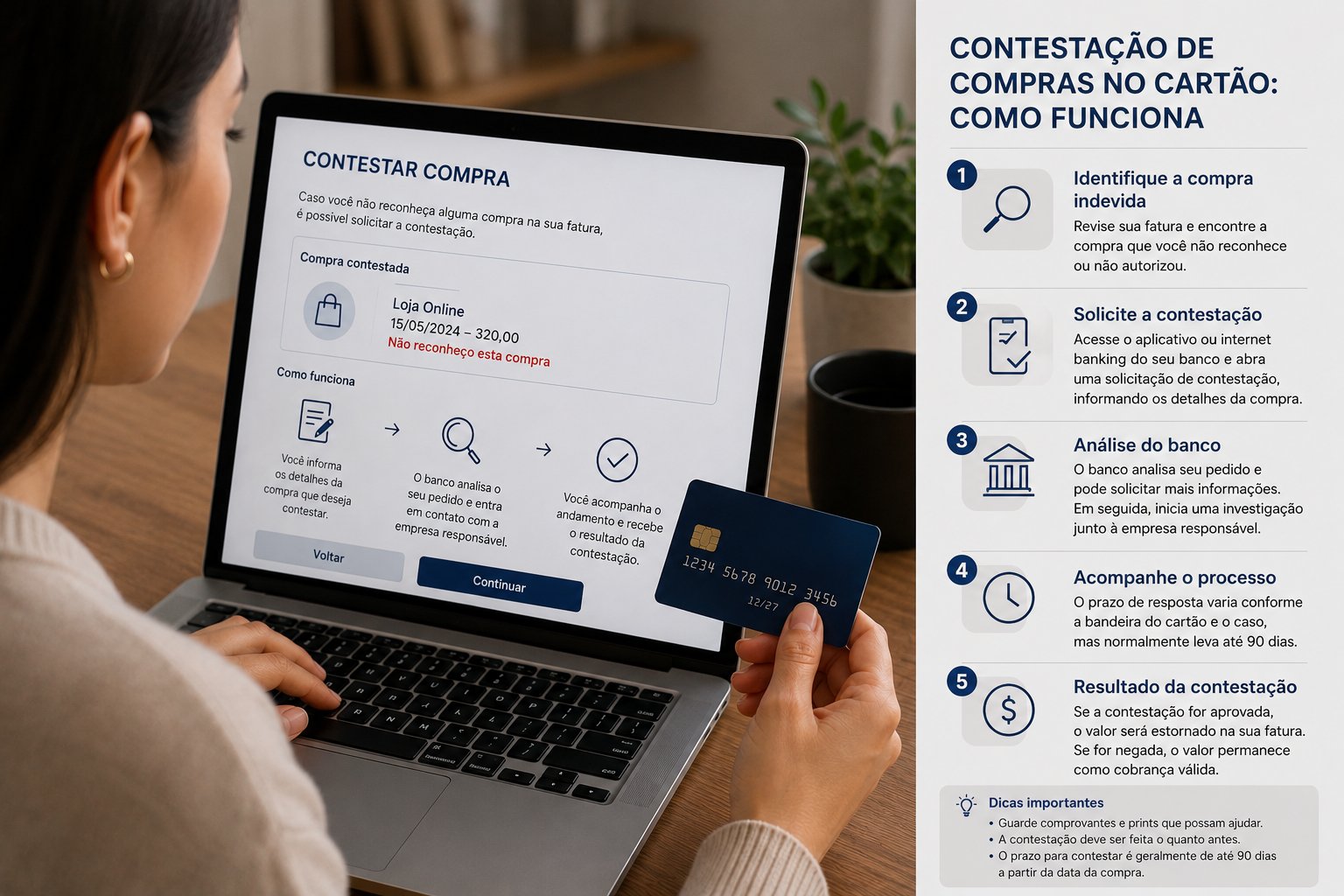

Contestação de compras no cartão: como funciona

A contestação de compras no cartão é um recurso essencial para proteger o consumidor em casos de cobranças indevidas, erros ou fraudes. Apesar de parecer um processo burocrático, na prática ele é mais simples do que muitos imaginam e pode ser iniciado em poucos minutos pelo próprio aplicativo do banco.

Entender como funciona a contestação ajuda você a agir rapidamente e aumentar as chances de resolver o problema sem prejuízos.

O que é a contestação de compra

A contestação, também conhecida como “disputa” ou “chargeback”, é o processo pelo qual você informa ao banco que não reconhece uma cobrança ou que houve algum problema com uma compra.

Isso pode ocorrer em situações como:

- Compras não autorizadas

- Cobranças duplicadas

- Produtos não entregues

- Serviços não prestados corretamente

- Valores divergentes do combinado

Ao abrir a contestação, o banco inicia uma análise para verificar se a cobrança é válida ou não.

Quando é possível contestar uma compra

Nem toda cobrança pode ser contestada automaticamente. É importante entender quando esse recurso é aplicável.

Casos mais comuns

Você pode solicitar contestação quando:

- Não reconhece a compra

- Cancelou um serviço e continuou sendo cobrado

- Recebeu um produto diferente do anunciado

- Não recebeu o produto ou serviço

Situações que exigem atenção

Se você autorizou a compra, mas se arrependeu, nem sempre a contestação será aceita. Nesses casos, o ideal é tentar resolver diretamente com o estabelecimento antes de acionar o banco.

Como iniciar a contestação

O processo pode variar conforme o banco, mas geralmente segue um padrão.

Pelo aplicativo

A forma mais rápida é pelo app do banco:

- Acesse a área de cartões

- Encontre a transação na fatura

- Selecione a opção de contestar compra

- Informe o motivo da contestação

- Envie a solicitação

Os nomes das opções podem mudar conforme a instituição, mas o fluxo costuma ser semelhante.

Por telefone ou chat

Caso não consiga pelo aplicativo, você pode entrar em contato com o atendimento do banco e solicitar a abertura da contestação.

Etapas do processo de contestação

Após o envio, o pedido passa por algumas fases até a conclusão.

1. Registro da solicitação

O banco recebe sua contestação e registra o caso.

2. Análise inicial

Pode ser feita uma verificação preliminar para entender o tipo de problema.

Em alguns casos, o valor pode ser temporariamente suspenso da fatura.

3. Investigação

O banco entra em contato com a operadora do cartão e com o estabelecimento para validar a cobrança.

Essa etapa pode levar algum tempo.

4. Resultado

Ao final da análise, podem ocorrer dois cenários:

- Contestação aceita: o valor é estornado

- Contestação negada: a cobrança é mantida

O banco informa o resultado pelo aplicativo, e-mail ou outros canais.

Prazo para análise

O tempo de resposta pode variar conforme o caso e a bandeira do cartão.

Em geral:

- A análise pode levar de algumas semanas até cerca de 90 dias

- Casos simples tendem a ser resolvidos mais rapidamente

Durante esse período, é importante acompanhar o status da solicitação.

Dicas para aumentar as chances de sucesso

Algumas atitudes podem facilitar o processo e tornar a análise mais rápida.

Guarde comprovantes

Sempre que possível, mantenha:

- Recibos

- E-mails de confirmação

- Prints de conversas ou pedidos

Essas informações podem ser solicitadas durante a análise.

Descreva o problema com clareza

Ao abrir a contestação, explique exatamente o que aconteceu. Quanto mais claro for o relato, melhor.

Aja rapidamente

Quanto antes você contestar a compra, maiores são as chances de resolver o problema sem complicações.

Diferença entre contestação e cancelamento

É comum confundir esses dois conceitos.

- Cancelamento: ocorre antes ou no momento da compra, geralmente direto com o estabelecimento

- Contestação: acontece depois que a cobrança já aparece na fatura

Saber essa diferença ajuda a escolher o caminho correto.

O papel do banco e do consumidor

O banco atua como intermediário no processo, mas o consumidor também tem responsabilidades.

Você deve:

- Conferir a fatura regularmente

- Informar problemas rapidamente

- Fornecer dados corretos

Já o banco deve:

- Registrar a solicitação

- Conduzir a análise

- Informar o resultado

Segurança e prevenção

Embora a contestação seja um recurso importante, o ideal é evitar problemas sempre que possível.

Algumas boas práticas incluem:

- Usar cartões virtuais em compras online

- Ativar notificações de transações

- Evitar sites desconhecidos

- Monitorar a fatura com frequência

Essas medidas reduzem significativamente o risco de precisar recorrer à contestação.

Um recurso essencial para sua proteção

A contestação de compras é um mecanismo fundamental para garantir segurança nas transações com cartão. Ao entender como funciona e agir com rapidez, você aumenta suas chances de resolver problemas de forma eficiente.

Manter o hábito de acompanhar suas movimentações e conhecer os procedimentos do seu banco torna todo o processo mais simples e menos estressante quando necessário.