Cartão de crédito para quem está começando a construir histórico financeiro

O cartão de crédito pode ser um grande aliado ou um verdadeiro vilão, tudo depende da forma como você utiliza. Para quem está começando a construir um histórico financeiro, ele é uma das ferramentas mais importantes para abrir portas no mercado, aumentar o score e conquistar melhores condições no futuro.

Neste artigo, você vai entender como usar o cartão de crédito de forma estratégica, evitando erros e acelerando a construção de um histórico sólido.

Por que o cartão de crédito é importante no início

Muitas pessoas têm receio de usar cartão de crédito, mas quando bem utilizado, ele ajuda a demonstrar ao mercado que você é um bom pagador.

Benefícios principais

- Construção de histórico financeiro

- Aumento do score de crédito

- Maior facilidade para aprovação de empréstimos

- Possibilidade de conseguir limites maiores no futuro

O segredo não está em usar muito, mas sim em usar com inteligência.

Qual o melhor tipo de cartão para iniciantes

Nem todo cartão é ideal para quem está começando. O foco deve ser facilidade de aprovação e controle.

Cartões sem anuidade

São ótimos para quem quer começar sem custos fixos. Permitem aprender a usar o crédito sem comprometer o orçamento.

Cartões com limite baixo

Limites menores ajudam no controle e reduzem o risco de endividamento. Além disso, facilitam a aprovação.

Cartão consignado

Indicado para quem tem renda fixa comprovada. As parcelas são descontadas diretamente, o que reduz o risco para a instituição.

Como usar o cartão para construir histórico

Ter o cartão não é suficiente. A forma como você utiliza é o que realmente impacta seu histórico.

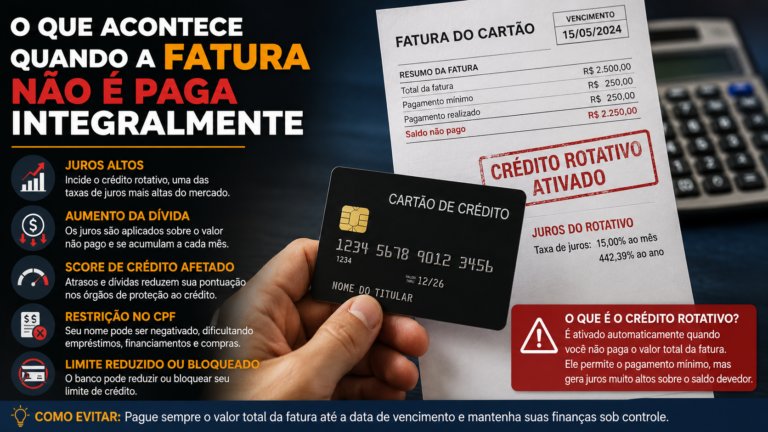

Pague sempre a fatura em dia

Esse é o fator mais importante. Atrasos prejudicam diretamente seu score e sua credibilidade.

Use apenas parte do limite

O ideal é utilizar até 30 por cento do limite disponível. Isso mostra controle financeiro.

Evite parcelamentos desnecessários

Parcelar pode dar a sensação de facilidade, mas compromete sua renda futura.

Mantenha frequência de uso

Utilizar o cartão regularmente, mesmo com pequenos valores, ajuda a gerar histórico.

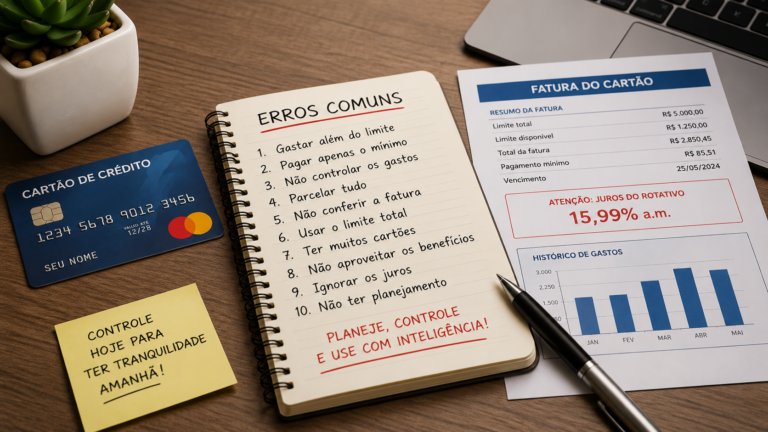

Erros comuns de quem está começando

Evitar erros é tão importante quanto adotar boas práticas.

Gastar mais do que pode pagar

O cartão não é uma extensão da sua renda. Ele deve ser usado com base no seu orçamento real.

Pagar apenas o mínimo

Essa é uma das armadilhas mais perigosas. Os juros são altos e podem virar uma bola de neve.

Sacar dinheiro no crédito

Além de taxas elevadas, isso demonstra descontrole financeiro.

Ignorar a fatura

Não acompanhar os gastos pode gerar surpresas desagradáveis no final do mês.

Dicas para evoluir seu limite com segurança

Com o tempo, é possível aumentar seu limite e melhorar suas condições.

Boas práticas que ajudam

- Pagar sempre antes do vencimento

- Manter o nome limpo

- Atualizar sua renda no banco

- Usar o cartão com frequência moderada

Essas atitudes mostram responsabilidade e aumentam sua confiança no mercado.

Como o cartão impacta seu score

O score de crédito é influenciado diretamente pelo seu comportamento financeiro.

Fatores que impactam positivamente:

- Pagamentos em dia

- Uso consciente do limite

- Relacionamento com instituições financeiras

Fatores negativos:

- Atrasos

- Endividamento alto

- Falta de movimentação

Estratégia inteligente para iniciantes

Se você está começando agora, siga uma abordagem simples e eficiente:

- Solicite um cartão básico e sem anuidade

- Use para pequenas compras do dia a dia

- Pague sempre o valor total da fatura

- Acompanhe seus gastos regularmente

- Evite qualquer tipo de atraso

Com consistência, seu histórico financeiro vai evoluir rapidamente.

O cartão de crédito, quando bem utilizado, é uma ferramenta poderosa para construir credibilidade financeira. Mais do que facilitar compras, ele funciona como um registro do seu comportamento no mercado. Ao usar com disciplina e estratégia, você abre caminho para melhores oportunidades, mais crédito e uma vida financeira muito mais equilibrada.