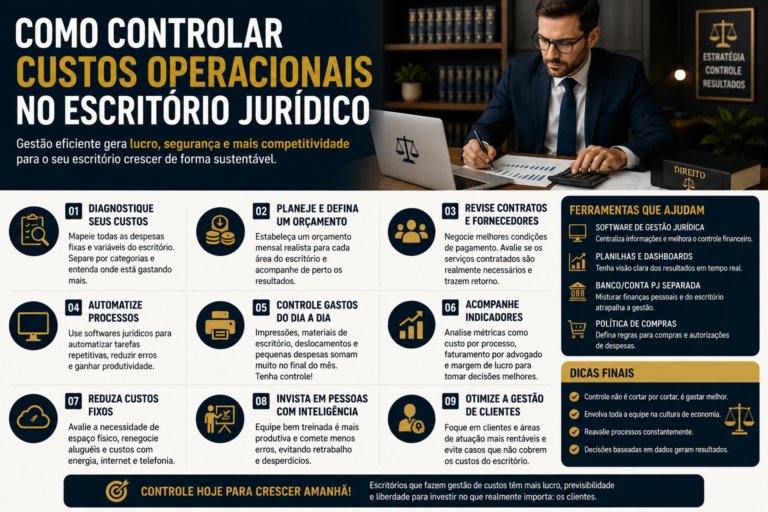

Como calcular corretamente os custos do escritório jurídico

A organização financeira deixou de ser apenas uma questão de anotar gastos e passou a exigir análise estratégica. Em um cenário de inflação variável, juros elevados e múltiplas opções de investimento, tomar decisões com base em indicadores financeiros se tornou essencial para manter a saúde do orçamento e construir patrimônio com consistência.

Neste artigo, você vai entender quais indicadores realmente importam, como interpretá-los e de que forma utilizá-los para tomar decisões mais inteligentes no dia a dia.

Por que usar indicadores financeiros?

Tomar decisões financeiras apenas com base na intuição pode levar a erros frequentes, como gastos desnecessários, endividamento ou investimentos mal planejados. Os indicadores funcionam como um painel de controle que mostra, com mais clareza, a situação real das suas finanças.

Eles ajudam a responder perguntas importantes, como:

- Estou gastando mais do que ganho?

- Quanto consigo poupar por mês?

- Meu padrão de vida é sustentável?

- Tenho margem para investir ou preciso ajustar o orçamento?

Ao acompanhar esses dados regularmente, você passa a agir com mais segurança e menos impulsividade.

Principais indicadores para organização financeira

Nem todos os indicadores precisam ser complexos. Alguns dos mais importantes são simples de calcular e extremamente úteis.

Taxa de poupança

A taxa de poupança indica qual porcentagem da sua renda está sendo guardada.

Como calcular:

Renda poupada ÷ renda total × 100

Esse indicador mostra sua capacidade de acumular patrimônio. Quanto maior, melhor. Para muitas pessoas, começar com 10% já é um bom avanço.

Índice de endividamento

Esse indicador mostra quanto da sua renda está comprometida com dívidas.

Como calcular:

Total de dívidas mensais ÷ renda mensal × 100

Se esse número estiver alto, pode ser sinal de risco financeiro. Em geral, recomenda-se manter esse índice abaixo de 30%, embora o ideal varie conforme a realidade de cada pessoa.

Custo de vida mensal

Saber exatamente quanto custa manter seu estilo de vida é fundamental.

Inclua despesas como:

- Moradia

- Alimentação

- Transporte

- Contas fixas

- Lazer

Esse indicador é essencial para planejar metas, como criar uma reserva de emergência ou mudar de padrão de vida.

Reserva de emergência

Embora não seja um indicador percentual, o tamanho da sua reserva é um dado crucial.

O ideal é ter o equivalente a 3 a 6 meses do seu custo de vida mensal guardado em aplicações de alta liquidez.

Esse valor garante segurança em situações imprevistas, como perda de renda ou despesas médicas.

Patrimônio líquido

O patrimônio líquido representa o que você realmente possui.

Como calcular:

Total de bens e investimentos − total de dívidas

Acompanhar esse número ao longo do tempo ajuda a visualizar sua evolução financeira.

Como usar esses indicadores na prática

Saber calcular os indicadores é apenas o primeiro passo. O diferencial está em utilizá-los para tomar decisões concretas.

Ajustar gastos com base na taxa de poupança

Se você percebe que sua taxa de poupança está baixa, pode ser necessário revisar despesas variáveis, como lazer ou assinaturas.

Pequenos ajustes recorrentes podem gerar grande impacto ao longo do tempo.

Reduzir dívidas estrategicamente

Um índice de endividamento elevado indica a necessidade de priorizar o pagamento de dívidas.

Nesse caso, faz mais sentido quitar débitos com juros altos antes de investir, pois o custo da dívida costuma superar o retorno dos investimentos.

Planejar metas financeiras realistas

Com base no seu custo de vida e na sua capacidade de poupança, fica mais fácil definir metas alcançáveis.

Por exemplo, se você sabe quanto consegue guardar por mês, pode estimar quanto tempo levará para montar uma reserva ou fazer um investimento maior.

Avaliar decisões de consumo

Antes de fazer uma compra relevante, vale analisar o impacto nos seus indicadores.

Pergunte-se:

- Isso vai aumentar meu endividamento?

- Vai reduzir minha capacidade de poupar?

- Está alinhado com minhas prioridades?

Esse tipo de análise evita decisões impulsivas.

Ferramentas que ajudam no acompanhamento

Hoje existem diversas formas de acompanhar seus indicadores financeiros:

- Planilhas personalizadas

- Aplicativos de controle financeiro

- Sistemas de bancos e corretoras

O mais importante não é a ferramenta, mas a consistência no acompanhamento. Atualizar seus dados regularmente é o que garante que os indicadores reflitam sua realidade.

Erros comuns ao usar indicadores financeiros

Mesmo com boas ferramentas, alguns erros podem comprometer a análise:

Ignorar pequenos gastos

Despesas aparentemente insignificantes podem distorcer seus indicadores quando acumuladas.

Não atualizar os dados

Indicadores desatualizados levam a decisões equivocadas. O ideal é revisar suas informações ao menos uma vez por mês.

Focar apenas em um indicador

Nenhum indicador isolado mostra toda a realidade. O ideal é analisar o conjunto para ter uma visão completa.

Comparar com padrões irreais

Cada realidade financeira é única. Comparar seus indicadores com padrões genéricos pode gerar frustração ou decisões inadequadas.

Como transformar dados em decisões melhores

A verdadeira utilidade dos indicadores financeiros está na ação. Eles não devem ser apenas números em uma planilha, mas ferramentas para orientar escolhas.

Criar o hábito de analisar seus dados mensalmente permite identificar tendências, corrigir desvios e aproveitar oportunidades com mais segurança.

Com o tempo, esse processo se torna natural e ajuda a construir uma relação mais consciente com o dinheiro. Em vez de reagir a problemas financeiros, você passa a antecipá-los e tomar decisões mais alinhadas com seus objetivos de curto, médio e longo prazo.